Raporti i fundit i auditimit të performancës, i publikuar sot, tregon se sistemi informativ i tatimit në pronë (SITP) nuk është efektiv në mbledhjen e të hyrave.

Sistemi është zhvilluar me ndihmën e Agjencisë Suedeze të Tatimeve dhe financim të Agjencisë Suedeze për Zhvillim dhe Bashkëpunim Ndërkombëtar, por Ministria e Financave ka dështuar në plotësimin e kushteve të dakorduara të marrëveshjes, transmeton Koha.net.

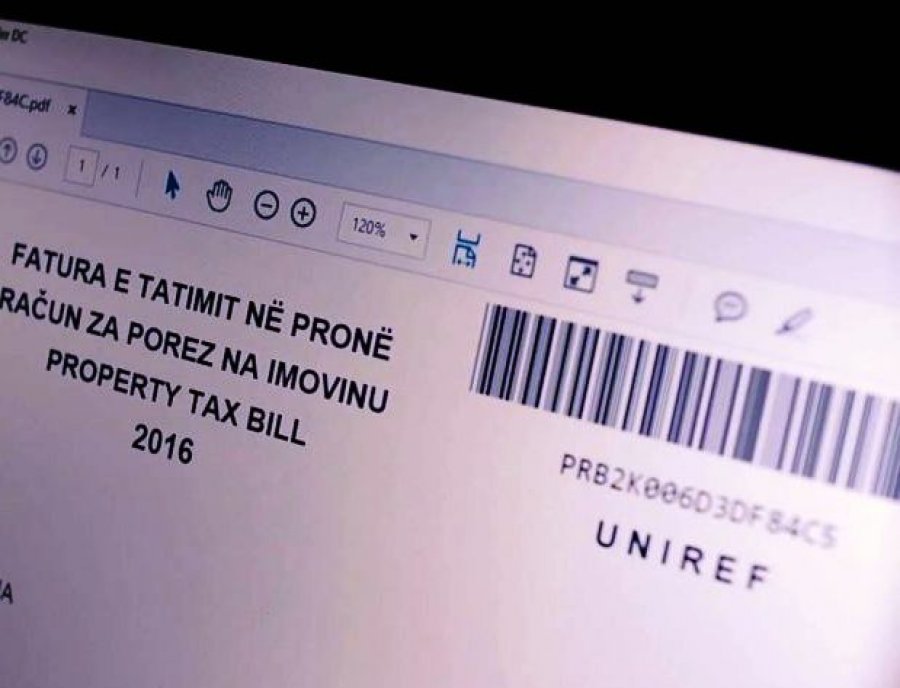

Tatimi në pronë është e hyrë kryesore komunale dhe përbënë rreth 30% të hyrave vetjake. Për mbledhjen sa më efektive të tatimit në pronë është thelbësore që shkëmbimi i informatave, përditësimi i të dhënave, dhe qasja në to të funksionojë përmes një sistemi informativ të tatimit në pronë, të mirë organizuar, i cili do t’i sigurojë qasje të gjithë palëve dhe institucioneve pjesëmarrëse të përfshira në këtë proces. Ky sistem i ofron qytetarëve marrjen e informatave për obligimet e tyre për tatimin në pronë, pavarësisht nga cila komunë kërkohet shërbimi, si dhe i mundëson qasje në formë elektronike përmes e-faturës në bazë të cilës mund të bëhet edhe pagesa e këtij tatimi.

Në mos efektivitetin e këtij sistemi kanë ndikuar mangësitë në qeverisjen dhe menaxhimin e mirëfilltë të teknologjisë informative. Ministria e Financave ka dështuar në hartimin e strategjisë, politikave dhe procedurave të TI-së, duke rrezikuar adresimin e burimeve të nevojshme për mbështetjen e veprimtarisë së sistemit. Edhe mbarëvajtja e sistemit nuk është duke u realizuar sipas praktikave të mira. Ministria e Financave nuk ka arritur të ofrojë përkrahjen e duhur për shfrytëzuesit. Gjithashtu, nuk është bërë matja efektive e sistemit, duke pamundësuar planifikimin e kapaciteteve të nevojshme për operimin e duhur në të ardhmen.

Të dhënat hyrëse nuk janë të sakta dhe shpeshherë nuk janë të përditësuara. Disa prona nuk janë të regjistruara, disa janë regjistruar shumë herë si dhe cilësia e ndërtimit si bazë për tatim injorohet në disa komuna. Ekziston një zbritje në të gjitha pronat e banimit, ndërsa zbritja duhet të jetë vetëm për banim primar por jo edhe për atë sekondar.

Për shkak të zhvillimeve të vazhdueshme në sistem, shërbimet e ndryshme si ai i modulit financiar nuk e ka realizuar qëllimin e tij në tërësi. Ky modul është përcjellë me shumë mangësi. Shpesh herë janë paraqitur paqartësi në të dhëna, vonesa në regjistrimin dhe shpërndarjen e pagesave, vështirësi në përpilimin e raporteve e deri te ndërprerja e këtij shërbimi. Kjo ka ndikuar në performancën dhe shfrytëzimin jo efektiv të sistemit nga shfrytëzuesit. Mangësi më të mëdha janë identifikuar në modulin e faljes së borxheve ku ka raste kur tatimpaguesit nuk kanë përfituar nga falja për 0.02€.

Sistemi nuk ofron siguri të mjaftueshme. Të drejtat e tepruara apo qasje të pa autorizuara mund të mos zbulohen, mungesa e gjurmueshmërisë së plotë të veprimeve rrezikon realizimin e paautorizuar të tyre dhe keqpërdorimit të të dhënave. Ndërsa, mungesa e kontrollit të dhënies së privilegjeve në pajisjet e shfrytëzuara për qasje në sistem nga komunat, rrezikon keqpërdorimet në sistem.

Besnik Osmani, Auditori i Përgjithshëm i Zyrës Kombëtare të Auditimit të Kosovës ka thënë: “Tatimi në pronë është burimi kryesor i të hyrave për komunat. Vjelja e tyre është thelbësore për qëndrueshmërinë e tyre financiare. Pagesa e tatimit në pronë nga qytetarët është investim në mirëqenien e tyre. Është thelbësore që ne të kemi një sistem të drejtë dhe efektiv, të cilin për momentin nuk e kemi”.

Zyra Kombëtare e Auditimit ka dhënë rekomandimet e veta, të cilat kanë për qëllim të sigurojnë se autoritetet përgjegjëse, respektivisht Ministria e Financave dhe Komunat, përmirësojnë qasjen e tyre në raport me zbatimin dhe mbarëvajtjen e këtij sistemi. Përmirësimi i mangësive të identifikuara, dukshëm mund të ndihmoj në qëndrueshmërinë e sistemit.

Video

Video Video

Video Video

Video Video

Video Video

Video